「流山・空き家を生まないプロジェクト」は、千葉県流山市を拠点に、空き家の発生を未然に防ぐための啓発活動や地域連携を行う団体です。住まいや不動産に関する情報提供を通じて、空き家問題の根本的な解決を目指しています。地域の専門家や行政とも連携し、流山市の安心・安全なまちづくりに貢献しています。 詳しくは 公式サイト をご覧ください。

ここは、動物たちが暮らす「にゃんがれやま市」。にゃんママが経営する「にゃんカフェ」では、常連のお客様たちが楽しい時間を過ごしています。でも、今日のとら吉さんはなんだか元気がありません。

とら吉:にゃんママ、困った…。リタイア後のお金を貯められそうもない…!

にゃんママ:えっ?この前、「学費の負担がなくなったー!」って喜んでいたよね?学費分、貯金に回せるんじゃないの?

とら吉:それが…。もうすぐ役職定年になるから、給与が減っちゃうんだ。

にゃんママ:えー!?でも、学費の支払が終わった後で良かった…のかな?

とら吉:そうかもしれないね。減額もそれほど大きいわけじゃないから、マシな方かな~。でも、貯金するにはがんばらないと…。

にゃんママ:夫婦の絆を見せる時ね!

とら吉:あぁ、これなら親が「学費、少し負担しようか?」と言ってくれた時、お願いすればよかった。

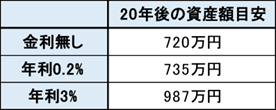

にゃんママ:援助があったら少しずつでも貯金ができたかもね。毎月3万円ずつ貯めたとしたら、20年間で720万円だよ?

とら吉:そんなに!?

にゃんママ:時間があると少額ずつでも資産が作れるのよね~。そこに利子も入れたら、結構な額になるんじゃない?

1回の金額が小さくても十分な時間があれば、リスクの低い方法で資産を作ることができます。短時間で大きく増やそうとすると、リスクの大きい方法を選ぶことになり、失敗するとかなり厳しいことに…。

本文では利子を計算していませんでしたが、年利0.2%※1と年利3%※1で運用した場合と比較すると次のようになります。

表1 20年後の資産額の目安(毎月3万円積み立てた場合)

年利0.2%、年利3%の複利で運用したと仮定して、筆者により試算。税金は考慮していない。

※1 年利0.2%は2025年8月の平均的な都市銀行の普通預金口座の金利、年利3%は比較的リスクの低い投資信託の利回り程度です。

とら吉:援助があればそんなに貯まってたんだ。残念…。

にゃんママ:もう!タラレバ言っても仕方ないでしょ!定年後はさらに収入が下がっちゃうんだし、今から生活レベルを見直しておく!

とら吉:にゃんママもタラレバ言っていたのに~。学費が終われば楽になるって思っていたから、少し落ち込んだだけだよ。

にゃんママ:学費って大きな出費だもんね。そういえば、親から援助してもらうときに使える制度があったわね。

とら吉:そうなの!?

にゃんママ:そうそう。基本的にはまとまったお金を渡すと、贈与税がかかるでしょ?これは親子でも同じ。でも、子どもや孫へお金を渡す時に納税額を抑える方法があったの。

とら吉:もしかして、1年間で110万円まで税金がかからないとかいうやつ?

にゃんママ:それ有名だよね?ただ、やり方に問題があると余計に税金がかかることがあるらしいから、ちゃんと弁護士さんや税理士さんに確認した方がいいみたいだよ。

とら吉:そうなの!?

にゃんママ:知り合いで、相続の時に困ったっていう人がいるの。さっき話したのは、住宅購入や子育てにかかるお金を援助してもらったときに利用できる制度のこと。

とら吉:そんなものがあるの!?

にゃんママ:利用するには様々な条件もあるんだけどね。

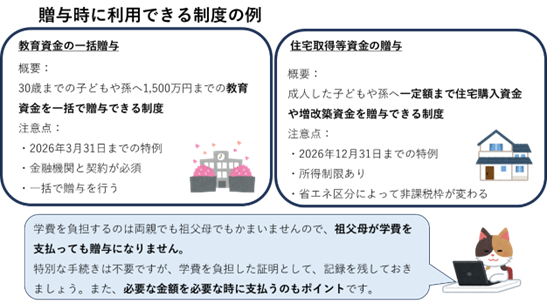

自分の子どもや孫へ住宅購入費や学費の援助をするとき、贈与税の対象外にできる制度があります。2025年8月現在で利用できるのは、次のような制度です。

・教育費の一括贈与

・住宅取得資金の贈与

それぞれの概要は次の図のようになります。ただ、細かな利用条件や注意点は、国税庁のホームページ※2を確認するか、贈与や相続に詳しい弁護士・税理士にご相談ください。

図1 贈与時に利用できる制度の例

※2 参考サイト

国税庁 No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税

国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

にゃんママ:リタイア後と言えば、親の介護もそろそろじゃない?費用もかかるでしょ?

とら吉:親の介護?2人とも元気だから、考えていなかったなー。ただ、施設に入りたいって言っているから、それなりにかかかも。

にゃんママ:施設に入ったら、ご両親が住んでいる自宅はどうするの?とら吉さんが手入れするの?

とら吉:そうなるかな?あっ、そうだ!介護費用が足りなくなったら、自宅を売ればいいんだ!そうしたら、介護費用が準備できるし、あわよくば僕のリタイア後のお金にも!

にゃんママ:持ち主はご両親のどちらかだよね?持ち主の許可がないと自宅を売れないよ。

とら吉:それなら、僕が持ち主になるように名義を変えてもらおうっと。

にゃんママ:それ、親からの贈与…。不動産の贈与だと、税金とか手続きが必要だよね。そうそう、親の介護費用に充てるために自宅を売るんだったら信託っていう方法もあるよ。

信託は、自分の財産を信頼できる人に運用・管理してもらう方法です。目的や方法によって様々な活用法があり、投資で利用する「投資信託」も信託の1つです。

信託は、利益を受けうる人(受益者)のために、財産を託す人(委託者)と託される人(受託者)の間で財産を運用・管理する契約を結びます。契約では、誰に・何を・何のために預け、どのような方法で運用するか、報酬をいくらにするかなどを決めます。契約内容の変更も可能なため、家庭や社会の状況の変化に合わせて更新することも可能です。

また、信託は近年、高齢などで判断能力に不安のある人の財産管理方法の1つとして注目されています。この場合、具体的な信託先は次のようなものがあります。

・信託銀行

・家族や親戚、知人(家族信託)

それぞれの特徴は次のようになります。

にゃんママ:確か、常連さんの中にご両親の不動産を管理している人がいたわね。家族信託にしたって言っていたから、今度詳しく聞いてみようよ!贈与にしなかった理由とか気にならない?

とら吉:そうだね!実際に使っている人の話を聞いて考えたい!とりあえず、親の介護費用はどうにかなりそうだね!って、あれ?僕のリタイア後のお金は?

にゃんママ:ん?今からリスクが高い方法で失敗したら目も当てられないし……。ひとまず、貯金、頑張って!

とら吉:そんなぁ!

※本文中で紹介している制度は2025年8月時点のものです。税制・優遇制度等は変更される可能性があります。 執筆者 FPサテライト株式会社

<利用上の注意>

本コンテンツは、配信日時点の情報をベースにしています。本コンテンツは、行政との提携や専門家による内容についてのレビューを受けたものではありません。ご自身の判断により、参考情報としてご利用ください。

流山・空き家生まないプロジェクトでは、

空き家対策をサポートしています。

空き家問題にお困りの一般の方や事業者、自治体はぜひご相談ください。

空き家問題に関心をお持ちの市民の皆様へ

所有者でなくても、解決への道を一緒に考えませんか?